Super User

Nuevo Estatus Precios del Petróleo entre 30 y 40 Dólares (Video)

La expansión de la pandemia ha tenido impacto en la gran mayoría de sectores de la economía (Matriz de Impacto Sectorial por Coronavirus Marzo 2020), entre ellos la actividad petrolera, afectada por la inactividad mundial, problemas en almacenamiento, traders liquidando sus posiciones a pérdida y el desacuerdo entre países productores. A través del siguiente video compartimos como el nuevo estatus del precio del petróleo estará en 30 y 40 dólares y no los 60 con los que venía funcionando nuestra economía

También te puede interesar:

Planes de Acción Frente a Contención del Avance del Coronavirus (Video)

De Dónde Proviene el Dinero que los Gobiernos Están Inyectando para Enfrentar el Impacto Económico del Coronavirus

Matriz de Impacto Sectorial por Coronavirus Marzo 2020

Herramientas Gratuitas de Seguimiento a la Erradicación del Covid-19

Wet Markets: Origen del Coronavirus y Foco de Propagación que Debe Detenerse

14 Pandemias Mundiales, Desde la Peste Negra hasta el Coronavirus (Infografía)

Coronavirus, un Llamado a la Consciencia Global

El Efecto de las Enfermedades Virales en la Economía Global ‘Coronavirus’

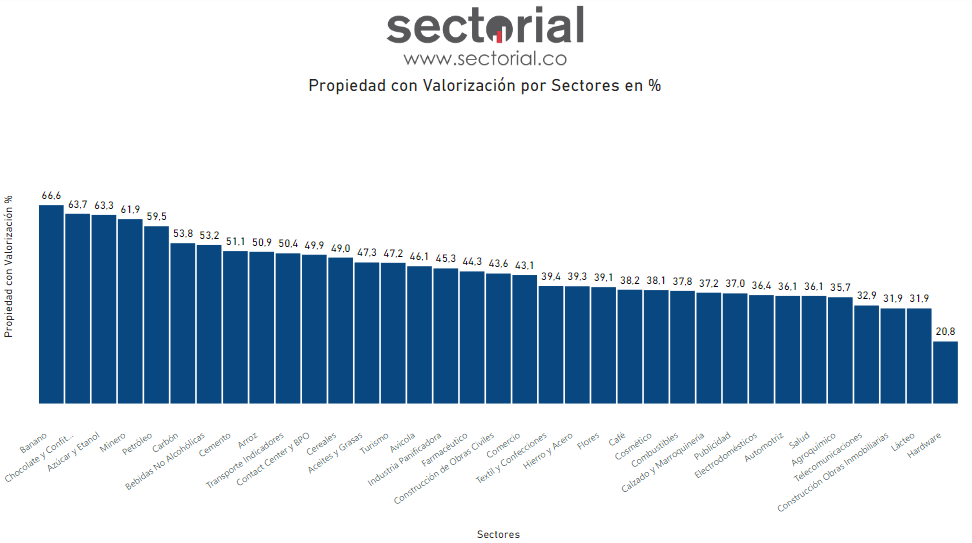

Los Sectores que Mayores Recursos usan de sus Accionistas

Los recursos con los que opera una empresa provienen de dos frentes: uno de ellos es tomando deuda a través de terceros y es lo que se denominan pasivos, el otro frente es a través de los recursos de sus accionistas quienes deciden mantener las utilidades de la empresa en su operación y/o hacen aportes de capital para su funcionamiento, esto es lo que se denomina patrimonio. Existe un indicador denominado “propiedad” que hace referencia a la parte de los activos que están siendo financiados con recursos de los dueños de la organización. A continuación, presentamos los sectores que mayor nivel de recursos usan de sus dueños:

|

| Fuente imagen: Unsplash |

Para una consulta más detallada sobre la propiedad con valorización en cada uno de los sectores y sus principales indicadores económicos y financieros, descargar los informes sectoriales.

También te puede interesar:

Concentración Endeudamiento Financiero por Sectores

Sectores que Mejor Rentabilidad Presentan para sus Inversionistas

Concentración Endeudamiento Financiero por Sectores

Sectores con Mayor Margen Ebitda en Colombia

Análisis de Endeudamiento y Caja, Aspectos que Debe Tener en su Cabeza el Líder Empresarial del Mañana

Mecanismos de Intervención Económica de los Gobiernos Frente al Coronavirus (Video)

Las medidas de aislamiento que prevén que el sistema de salud no colapse (Estimación Impacto Operativo Coronavirus en el Sistema de Salud) han tenido un marcado impacto económico con la ralentización e inactividad de varios sectores. Frente a esta situación los gobiernos han utilizado la política fiscal, monetaria y mecanismos modernos para inyectar dinero a los mercados buscando evitar una crisis financiera e incrementos en desempleo. A continuación, presentamos un video que describe los mecanismos de intervención que han implementado los gobiernos frente al coronavirus (¿De Dónde Proviene el Dinero que los Gobiernos Están Inyectando para Enfrentar el Impacto Económico del Coronavirus?):

También te puede interesar:

Planes de Acción Frente a Contención del Avance del Coronavirus (Video)

Matriz de Impacto Sectorial por Coronavirus Marzo 2020

Herramientas Gratuitas de Seguimiento a la Erradicación del Covid-19

Wet Markets: Origen del Coronavirus y Foco de Propagación que Debe Detenerse

14 Pandemias Mundiales, Desde la Peste Negra hasta el Coronavirus (Infografía)

Coronavirus, un Llamado a la Consciencia Global

El Efecto de las Enfermedades Virales en la Economía Global ‘Coronavirus’

Objetivos Reformas Tributarias en Colombia del 2000 al 2019 (Infografía)

En las dos últimas décadas Colombia ha tenido diez reformas tributarias que se han formulado con el fin de incrementar el recaudo y así cumplir con los planes de crecimiento económico y apoyo social. Sin embargo, ninguna de ellas obedece a cambios estructurales, ni de largo plazo que garanticen estabilidad en el sistema, por el contrario, han respondido más a situaciones coyunturales de corto plazo. En medio de la probabilidad de una nueva reforma tributaria por el impacto del Coronavirus (Herramientas Gratuitas de Seguimiento a la Erradicación del Covid-19) en la economía, a continuación, presentamos las reformas planteadas desde el 2000 en Colombia y sus principales objetivos.

|

Artículos relacionados:

Reformas Tributarias, El Costo de la Improvisación

Teoría Monetaria Moderna: ¿Los Gobiernos Necesitan de los Impuestos para Financiar sus Gastos?

¿Hasta Cuándo se Mantendrá al Alza el Dólar?

Consideramos que el dólar se mantendrá entre COP 3.800 y COP 4.200 mientras la desaceleración económica global no toque fondo, debido a que la divisa es un activo refugio por excelencia. Una vez inicie un nuevo ciclo económico (Proyecciones Sectoriales 2020 Ante Impacto Coronavirus), lo cual dependerá de qué tan prolongada sea la crisis actual, el dólar presentará una tendencia de debilidad a nivel global.

|

| Fuente imagen: shutterstock |

Factores por los que el dólar se mantendrá fuerte:

• Debilidad en los precios del petróleo: actualmente, los precios del petróleo se encuentran en niveles históricamente bajos por la sobreoferta de más de 20 millones de barriles y la debilidad de la demanda a causa del confinamiento a nivel mundial. De esta forma, el ingreso de dólares en la economía local se verá impactado negativamente (Nuevo Estatus Precios del Petróleo entre 30 y 40 Dólares (Video)).

• El deterioro del déficit de cuenta corriente: aunque Colombia es uno de los países con mejores condiciones financieras de la región, el deterioro de las exportaciones, lideradas por el petróleo, puede aumentar el déficit de cuenta corriente del 4.3% del PIB registrado durante 2019. Por otra parte, las fuentes de financiación (inversión extranjera directa e inversión extranjera de portafolio) también se reducirán.

• Aumento del déficit fiscal: la disminución del recaudo de impuestos y el aumento de los gastos generado por el confinamiento llevará a que nuestro déficit fiscal aumente del 2.2% del PIB a un rango entre 4.2% y 5.1%.

• La calificación crediticia: si no se hace el manejo adecuado, el deterioro del déficit de cuenta corriente y el aumento del endeudamiento podrían llevar a que las agencias calificadoras disminuyan nuestra calificación crediticia, que actualmente se ubica en BBB-.

• Recorte de tasas de interés: la disminución de las tasas de interés desincentivará la inversión extranjera de portafolio. Los swap IBR anticipan recortes del 3.25% actual a 2.75%, lo cual podría traducirse en un peso colombiano débil.

• Moderación en las remesas: luego de haber registrado su nivel más alto en la historia del país, con USD 6.743 millones, las remesas de los trabajadores se reducirían por el aumento del desempleo a nivel global, tal como lo evidencian las más de 30 millones de solicitudes de subsidios por desempleo en EE. UU.

• El yuan y las tensiones con EE. UU.: China mantendría la devaluación de su moneda con el fin de impulsar su crecimiento económico, más aún después de la propagación del Covid-19 en el país. Además, las tensiones comerciales que persisten con EEUU lo impulsarán a la baja en la antesala de las elecciones presidenciales en el país norteaméricano (Sistema Electoral Estadounidense: No Gana quien Necesariamente Tenga la Mayor Cantidad de Votos). Debido a lo anterior, el resto de las monedas emergentes también se mantendrán devaluadas.

• Tasas negativas en EE. UU.: la posibilidad de que la tasa de los tesoros americanos se torne en terreno negativo podría generar que las reservas internacionales que se invierten en ellos se vean reducidas. Aunque actualmente la curva de tesoros americanos está en terrero positivo, durante marzo las letras del tesoro (T-Bills) se ubicaron en terreno negativo.

Factores que podrían limitar las presiones alcistas de la divisa:

• Posibles monetizaciones de Ecopetrol: es posible que parte de los recursos captados por Ecopetrol en la emisión de bonos en el exterior por un monto equivalente a $2.000 mil millones sean monetizados para el pago de deudas. En diciembre de este año la compañía tendrá un vencimiento de bonos emitidos en el mercado local por aproximadamente COP 500 mil millones (USD 125 millones).

• Capitalización del FOME: los recursos provenientes del Fondo de Ahorro y Estabilización (FAE) que se destinarán para capitalizar el Fondo de Mitigación de Emergencias (FOME), el cual se creó para atender las necesidades económicas generadas por las medidas para contener la propagación del COVID-19, han neutralizado los efectos alcistas sobre la tasa de cambio. Se estiman monetizaciones cercanas a los USD 3.100 millones, las cuales pueden que se hayan realizado en su mayoría en el trascurso de abril.

• Línea de crédito flexible FMI: de ser necesario, el Banco de la República podría dar uso parcial o total a la línea de crédito flexible que fue recientemente renovada con el FMI. El cupo total autorizado es de USD 10.800 millones.

Factores que han limitado la volatilidad del dólar:

• Medidas cambiarias adoptadas por el Banco de la República: el banco central ha adoptado diferentes medidas para controlar la volatilidad, lo que involucró coberturas cambiarias a través de forward con cumplimiento financiero y la subasta de venta de dólares de contado mediante FX Swaps. Sin embargo, como la demanda por estas medidas no ha sido elevada, la reducción en la volatilidad que se ha presentado en el mercado cambiario durante las últimas sesiones no se le puede atribuir a ellas en su totalidad. Por último, la entidad obtuvo acceso a la facilidad de repos con la Reserva Federal (FIMA), alternativa que, de ser necesaria, le daría liquidez en dólares mediante el intercambio temporal de Tesoros Americanos.

Equipo Análisis y Estrategia Casa de Bolsa SCB

Estimaciones Organismos Internacionales sobre Crecimiento Económico (Infografía)

El crecimiento económico hace referencia al incremento anual en el valor de la producción nacional de un país o región. Cuando la producción crece más rápido que la población se considera una medida de desarrollo económico, aunque no siempre este mayor producto se distribuye por igual entre los habitantes de un país. A continuación, presentamos las proyecciones que han realizado algunas entidades y organismos naturales para algunos países representativos en el mundo, en américa del sur y específicamente para Colombia.

|

| Fuente imagen: Shutterstock |

Los Recursos que Dieron Origen al Banco de Inglaterra Podrían Provenir de un Pirata

El Banco de Inglaterra es una de las instituciones económicas más estudiadas a lo largo de la historia, sin embargo, no existe un consenso sobre el origen de la entidad. La entidad, fundada en 1694, se considera el segundo banco central más antiguo del mundo y se ha consolidado como una institución de gran prestigio y poder financiero, pese a que, según algunas versiones, su origen parece no haber sido tan noble. Un texto de los profesores estadounidenses J. Lawrence Broz y Richard S. Grossman, publicado por la Universidad de Harvard, expresa que un observador de 1694 bien podría ser perdonado por haber percibido el Banco de Inglaterra “como otra entidad privilegiada que prestó dinero al gobierno a cambio de favores”. (¿Cómo las Carreras de Caballos Ayudaron al Fin de la Gran Depresión?)

|

| Fuente imagen: shutterstock |

El escenario de la creación de la institución financiera es el siglo XVII, el cual se caracterizó por la rivalidad entre Inglaterra y España, países que se enfrentaron por el control del comercio con las Américas en el Atlántico. De esta época, datan las aventuras de los piratas, los bucaneros y los corsarios, que se consideraron claves para consolidar el poderío de Inglaterra. En medio de este contexto, existe una versión de la historia de la creación del Banco de Inglaterra que considera que la fuente de los recursos con los cuales se constituyó la entidad provino de una aventura pirata de Sir William Phips, procedente de la colonia de Maine. Phips era hijo de un constructor de barcos, lo que infundió en su espíritu la idea de surcar los mares en busca de tesoros. Con este objetivo, viajó a Inglaterra en busca de patrocinio, encontrando el apoyo del duque de Albermarle.

En una de sus aventuras, Phips y su tripulación se embarcaron en busca del galeón español Nuestra Señora de la Concepción, que se había hundido en 1641 cerca de las Bahamas. Luego de un arduo proceso de búsqueda, los buzos identificaron una bala de cañón en un arrecife y cerca estaba el galeón con sus tesoros de oro y plata. Al regreso a Inglaterra, los inversionistas que auspiciaron la campaña recibieron rendimientos de hasta 10.000%.

Entre quienes patrocinaron esta aventura se encontraba el escocés William Paterson. Paterson era un hombre de negocios y decidió destinar estos recursos para promover la creación de un banco privado que financiará la armada del rey Guillermo III, con el fin de que protegiera las rutas comerciales de los ataques de los franceses y los españoles. Con los recursos del botín de Nuestra Señora de la Concepción abundaron los lingotes en Inglaterra, lo que fomentó la necesidad de un banco, al tiempo que incentivó a otras personas a invertir en la creación de la nueva entidad, recaudando recursos a título de préstamo por 1.2 millones de libras esterlinas, una cantidad considerable para la época. Esta institución se convirtió en el Banco de Inglaterra en 1694, pero solo se constituiría en parte del gobierno y banca central del país en 1946. Se considera que solo hasta este año los herederos de los inversores iniciales recibieron la compensación de su capital con unos intereses que se tasaron en 420.000%.

El profesor británico Martin Parker, plasmó su impresión sobre el origen del Banco, al comentar que “vale la pena recordar que la cacareada institución que es el Banco de Inglaterra, que ahora parece atemporal y sin reproche, comenzó como un intento especulativo de hacer dinero rápido y el ansia de riqueza de unos piratas”. (La Historia Detrás de Softbank: La Disrupción Tecnológica a Partir de Inversión)

También te puede interesar:

Las Cuatro Revoluciones Industriales de la Historia (Infografía)

De Líder a Dictador… Una Fábula Empresarial

La Reinvención de los Sectores: Visión de 14 Empresarios sobre la Situación Actual y el Impacto de la Pandemia (Podcast)

A través del siguiente podcast reunimos la visión de 14 empresarios sobre cuál ha sido el impacto del coronavirus en sus organizaciones, cuáles han sido las estrategias implementadas para combatir la situación y como ven el futuro de su actividad en un tiempo poscovid. De esta forma compartimos sus reflexiones sobre el agro, el comercio, el comercio electrónico, la industria cosmética, la construcción inmobiliaria, la distribución de combustibles, la actividad logística y portuaria, el transporte terrestre de carga, la construcción civil, las telecomunicaciones, la publicidad, la industria de eventos masivos, los gimnasios y el mercado fintech.

También te puede interesar:

Herramientas Gratuitas de Seguimiento a la Erradicación del Covid-19

Proyecciones Sectoriales 2020 Ante Impacto Coronavirus

¿De Dónde Proviene el Dinero que los Gobiernos Están Inyectando para Enfrentar el Impacto Económico del Coronavirus?

A medida que el coronavirus se expande por el planeta, lo hace también el riesgo de crisis de los sistemas de salud y la economía. Por el lado de la salud, existe la posibilidad de que colapsen los hospitales, como ha ocurrido España e Italia, mientras que la economía ha presenciado las caídas financieras de sectores como el turismo, la aviación, los restaurantes, la moda, los deportes, entre otros (Matriz de Impacto Sectorial por Coronavirus Marzo 2020). Esta situación ha volcado a los gobiernos a buscar herramientas para inyectar recursos que permitan evitar una recesión económica (El Efecto de las Enfermedades Virales en la Economía Global ‘Coronavirus’) y la forma de hacerlo es estimulando su política monetaria y fiscal.

Existen dos herramientas fundamentales de política monetaria y fiscal para afrontar situaciones de este tipo: una de ellas es la reducción de tasas de interés, que conlleva a aumentar el gasto y la demanda de crédito por parte de las personas y las empresas. La otra, es el aumento del gasto público y la reducción de impuestos, que incentiva la demanda mediante la generación de empleo y promueve la entrada de inversión. Ambas herramientas se han implementado en Colombia con el anuncio del Banco de la República de recorte de tasa, los ajustes en los plazos de pago de impuestos y la inyección de mayor gasto a través de programas sociales, para lo cual se hizo un ajuste en la regla fiscal (¿Qué es la Regla Fiscal y Cómo Afecta al País su Flexibilización?).

Existen dos herramientas fundamentales de política monetaria y fiscal para afrontar situaciones de este tipo: una de ellas es la reducción de tasas de interés, que conlleva a aumentar el gasto y la demanda de crédito por parte de las personas y las empresas. La otra, es el aumento del gasto público y la reducción de impuestos, que incentiva la demanda mediante la generación de empleo y promueve la entrada de inversión. Ambas herramientas se han implementado en Colombia con el anuncio del Banco de la República de recorte de tasa, los ajustes en los plazos de pago de impuestos y la inyección de mayor gasto a través de programas sociales, para lo cual se hizo un ajuste en la regla fiscal (¿Qué es la Regla Fiscal y Cómo Afecta al País su Flexibilización?).

Si bien estas políticas ayudan a menguar el impacto económico, se debe tener en cuenta que la situación actual es diferente a la crisis del 2008, pues en ese momento el problema se resolvía con los agentes monetarios, es decir, era una situación de “wallstreet”. Hoy, la dificultad es de “mainstreet”, por lo que resulta complejo incrementar el consumo de las personas, debido a los impedimentos para desplazarse y utilizar los medios del mercado.

Existe, además, una tercera opción para inyectar dinero de forma directa a la economía: a través de la flexibilización monetaria (QE: quantitative easing), cuyo objetivo es que los bancos centrales creen reservas bancarias y aumenten la base monetaria mediante tres mecanismos: comprando bonos o títulos del Gobierno (también implementado por Colombia), comprando reservas internacionales u otorgándole préstamos al sistema financiero.

Pero ¿de donde sale el dinero para implementar estos planes de inyección de recursos? En la mayoría de los casos, provienen de fondos de reserva e incluso de las reservas internacionales de los estados. En Colombia, el dinero proviene del Fondo de Mitigación de Emergencias -FOME-, alimentado a su vez por el fondo de Ahorro y Estabilización –FAE- ($14,8 billones), el Fondo de Pensiones Territoriales –FONPET- ($2,7 billones), recursos asignados del Presupuesto General de la Nación y rendimientos financieros generados por la administración de los recursos.

Por su parte, en Estados Unidos la Reserva Federal (FED) anunció que reviviría el programa de QE, comprando 500 billones de dólares en títulos del gobierno y 200 en hipotecas, en búsqueda de que los bancos tengan suficiente liquidez para ayudar a las empresas impactadas por la pandemia. Vale recordar que Entre 2008 y 2014 la FED lanzó el programa QE, con el cual adhirió cuatro trillones de dólares a la oferta monetaria mediante la compra de títulos del gobierno, inyectándolos a los bancos. Este movimiento es equivalente a imprimir el dinero, pues, cuando se consultó al presidente de la FED de ese entonces, Ben Bernanke, por el origen de los fondos, explicó que no proviene de reservas o impuestos, sino que se origina al ajustar los algoritmos de los bancos para que recibieran el dinero. Así, este tipo de acciones permite abrir el debate sobre la aplicabilidad de la Teoría Monetaria Moderna – MMT.

También te puede interesar:

Herramientas Gratuitas de Seguimiento a la Erradicación del Covid-19

Wet Markets: Origen del Coronavirus y Foco de Propagación que Debe Detenerse

Coronavirus, un Llamado a la Consciencia Global

¿Qué es Quantitative Easing y que Papel Está Jugando en la Zona Euro?

Inquietudes y Temas por Resolver en Presupuestos Máximos en Salud

En febrero de este año, el Ministerio de Salud y Protección Social de Colombia (MinSalud) expidió las Resoluciones 205 y 206, mediante las cuales se definieron las disposiciones relacionadas con los presupuestos máximos para la financiación de servicios y tecnologías en salud no cubiertos por la Unidad de Pago por Capitación (UPC) y los montos asignados a cada una de las Entidades Promotoras de Salud (EPS) de los regímenes contributivo y subsidiado. Todo esto, con el objetivo de promover el uso eficiente y racional de los recursos de los que se dispone para garantizar el derecho a la salud de los colombianos y para dar respuesta a lo planteado en el artículo 240 del Plan Nacional de Desarrollo 2018-2022, en el que se estipuló que los servicios y tecnologías no financiados con la UPS deberán ser gestionados por las EPS, con base en un sistema de techos o precios máximos.

|

| Fuente imagen: shutterstock |

Estos nuevos lineamientos han generado expectativas, inquietudes y dudas entre los principales actores del sistema de salud en el país, que en la medida en que avance la operación del nuevo mecanismo se irán aclarando, confirmando y redefiniendo. Inicialmente, vale la pena señalar que el Ministerio de Salud tiene la perspectiva de que “esta medida permite una gestión integral del paciente, sin importar la fuente de financiación y da cumplimiento de la Ley Estatutaria de Salud”. Esta transformación se complementa con la política de Acuerdo de Punto Final, que busca sanear las deudas generadas por los recobros, mecanismo a través del cual las EPS reclamaban los recursos por servicios no cubiertos con cargo a la UPC, y se espera que con los valores máximos de recobros y los presupuestos máximos no se vuelvan a acumular estas deudas, ya que los recursos llegan de manera anticipada a las EPS desde marzo de 2020. (En Simple: La Ley de Punto Final, el Mecanismo para Desatrasar las Deudas del Sector Salud)

Del lado de las EPS, desde antes de reglamentados los presupuestos máximos, se manifestó la necesidad de actualizar de manera integral y periódica el Plan de Beneficios de Salud (PBS), pues esto disminuye la presión sobre los recursos para cubrir lo que no está incluido. Además, plantearon inquietudes acerca de a quién corresponde la gestión de las enfermedades huérfanas, la necesidad del fortalecimiento del Instituto de Evaluación Tecnológica en Salud (IETS) para la evaluación oportuna de las nuevas alternativas terapéuticas y la estimación de los valores máximos de recobros, la consciencia de la responsabilidad que asumen las aseguradoras como gestoras de los servicios integrales para los pacientes bajo pilares de pertinencia y oportunidad, y los criterios para ajustar estos presupuestos frente a la disponibilidad de nuevas tecnologías y servicios.

Precisamente, en respuesta a algunas de estas inquietudes y las de otros actores, fue expedida la Resolución 2152 de 2020, mediante la cual “se establece el proceso de verificación, control y pago de algunos de los servicios y tecnologías no financiados con cargo al presupuesto máximo, de que tratan los artículos 9º y 10 de la Resolución número 205 de 2020”. Está nueva normatividad aclara salvedades acerca de: procedimiento para gestionar, financiar y pagar servicios y tecnologías que no quedaron incluidas en el presupuesto máximo; tecnologías y servicios para pacientes diagnosticados con enfermedades huérfanas; servicios ordenados por autoridades judiciales para regímenes exceptuados y especiales, entre otros.

En el caso de los prestadores de servicios en salud y comercializadores de productos e insumos farmacéuticos y material médico quirúrgico, es clave, para la negociación con las EPS, el hecho de que los recursos para asumir lo no cubierto con la UPC son desembolsados por la Adres de manera anticipada. Aunque muchos de estos actores perciben la regulación como una restricción a los servicios que ellos suministran y a los precios de sus productos, pueden presentarse oportunidades asociadas a la disponibilidad de los recursos en un menor plazo y a la mayor demanda por la garantía de una mayor adherencia a los tratamientos para los pacientes. Algunos actores de este segmento también están a la expectativa de los cambios en el relacionamiento entre actores y las nuevas negociaciones con las EPS, quienes deben asumir un rol de gestión más integral.

Finalmente, los pacientes y la sociedad están a la expectativa del impacto del nuevo mecanismo y algunos seguirán gestionando la garantía de sus derechos a la salud a través de las tutelas, las cuales constituyen un mecanismo legal para la defensa de derechos fundamentales. En general, se estima que las aseguradoras impacten la gestión integral de salud de los colombianos de manera positiva, que no se destinen estos recursos al pago de obligaciones anteriores o al financiamiento del PBS, que se generen los mecanismos para realizar los ajustes oportunos a los presupuestos máximos, que se fortalezca el IETS y se realicen revisiones del PBS y de las nuevas alternativas terapéuticas.

También te puede interesar:

¿El País Requiere Jueces Especializados en Salud para Mejorar las Finanzas del Sector?